Profesně se zabývám tvorbou webových stránek a online marketingem. Proto mám klienty z mnoha oborů, vnímám jejich názory, radosti, starosti a troufám si psát o oborech, ve kterých podnikají. Pracuji hodně pro realitní makléře a navazující obory, jako jsou například stavební nebo stěhovací firmy.

Nejsem a nikdy jsem nebyl ekonom, ani odborník na finanční trhy či produkty ani realitní makléř. Proto všechno, co zde napíšu berte pouze jako laické názory a postřehy člověka, který vydělává a uvážlivě utrácí či investuje svoje peníze.

Před mnoha lety jsem měl hypotéku, splácel jsem ji 12 let. Po jejím doběhnutí, tedy splacení, jsem se zařekl, že si už žádnou hypotéku ani úvěr brát nebudu. Když jsem v roce 2017 přemýšlel, jak prodat byt a následně koupit co nejlépe dům, radili mi kamarádi, abych si půjčil dva tři miliony a koupil si raději pořádný dům. Šel jsem opačnou cestou. Nechtěl jsem být po stěhování zase zadlužený. Koupil jsem si malý, levný dům, jehož cena vycházela z toho, že je na odlehlejším místě, nevede k němu obecní cesta, je ve svahu, není zkolaudován jako dům, ale jen jako rekreační objekt. Obešel jsem se tedy bez hypotéky a ještě mi nějaké peníze zbyly.

Moje cesta k nezadluženosti tedy vedla skrze jednorázovou úsporu při pořízení nemovitosti. Moje roční náklady na bydlení (elektřina, voda, plyn, topení) jsou aktuálně okolo 32 000, což je méně, než někteří lidé platí měsíčně za hypotéku a za náklady na bydlení.

Rady finančníků někdy drhnou

Na finančních radách finančních poradců a hypotékářů mi nejvíce vadí, že až moc směrují klienty k tomu, aby si plnili své sny a využívali co nejvíc finanční produkty. Vadí mi absence lidskosti a střídmosti. Jsem idealista, ale myslím si, že bychom měli směřovat především k udržitelnému žití a tomu by měli odpovídat i rady poradců. Udržitelným žitím myslím v tomto případě především to, aby člověk neupadal do osobní platební neschopnosti, exekucí, insolvencí a jiných životních finančních pastí.

Dobrý poradce má stabilní klientelu

Klient, který se díky dobrým radám cítí mnoho let finančně v pohodě, se pak obrací na téhož poradce i celý život. Místo navázání takového vztahu se mnozí finanční poradci snaží rychle vydělat peníze a nekvalitu dohánějí kvantitou. Oslovují další a další klienty a jednorázově se je snaží „podojit“. Vím, že všichni nejsou takoví. Jsou i poradci dobří, kteří si uvědomují, že pořízením bydlení to nekončí a že klient bude klientem třeba i v situaci, kdy bude například potřebovat investovat do rekonstrukce domu. Stavební práce a stavebniny jako takové vůbec nejsou levná záležitost a celá řada lidí si na ně bere úvěry.

Nebo se může stát, že se klientovi ožení syn rodina bude potřebovat koupit nebo prodat nemovitost a opět se otevře možnost, že použije služby finančního poradce. Dobří poradci proto nemají být jen „rubači peněz“.

Levné úvěry

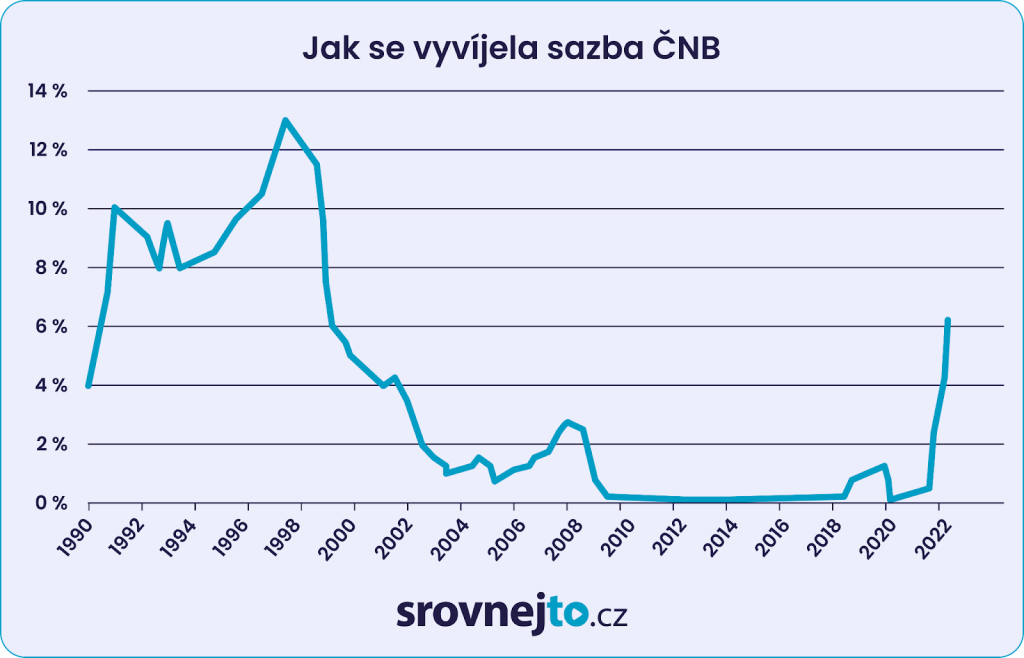

Situace na realitním trhu a celkově ve společnosti byla posledních několik let před Covidem, tedy před rokem 2020 a následnými ekonomickými a politickými otřesy, z hlediska finančních produktů, příznivá. Po odeznění finanční krize, tedy někdy okolo roku 2012 byly úrokové sazby na minimu.

Vývoj úrokových sazeb

Zdroj – srovnejto.cz a ČNB.

Vliv ekonomické konjunktury na realitní trh

A tak si lidé brali úvěry a hypotéky, jak na běžícím páse. Z hlediska dostupnosti bydlení to bylo zcela jistě v pořádku. Jenže bylo i díky tomu na realitním trhu poměrně málo nemovitostí a proto poměrně dynamicky rostla jejich cena. Dobře to můžete vidět v cenových mapách, které vycházejí z uskutečněných prodejů.

Trocha historie – proč vznikly peníze, úvěry, inflace

Nedávno jsem se zabýval tématem, jak a proč vznikly peníze. V kostce řečeno to bylo tak, že:

Výměnný obchod

Kdysi existoval pouze výměnný obchod. To ale znamenalo, že například dřevorubec potřebující oblečení, musel najít někoho, kdo mu dá za dřevo kůže. Když našel člověka s kůžemi, který ale nepotřeboval dřevo, nastal problém. Proto vznikla možnost směny zboží za zlaté mince.

Zlaté mince

Mince byly ze zlata a proto jich nikdy nevzniklo více, než měl panovník, který je razil, zlata.

Mince z jiných kovů

Jenže se zlatými mincemi to nebylo tak jednoduché. Jednak bylo poměrně riskantní j u sebe nosit, protože zlato je zlato a po jeho roztavení nikdo nepozná, odkud se vzaly. Navíc byl problém i v tom, že se dalo obtížně poznat, do jaké míry jsou mince ryzí a jestli opravdu obsahují tolik zlata, jak by měli a mají skutečně deklarovanou hodnotu.

Začátek bankovnictví

A tady začíná historie bankovnictví. Mince se začaly razit i z jiných kovů a na nich byla vyražena hodnota. Tyto mince byly následně směnitelné na zlato. Místa, kde bylo možné tuto směnu kdykoli provést, byly právě banky. Ty pak sloužily nejen ke směňování mincí, ale také začaly půjčovat lidem peníze. V té době zatím ještě opravdu fyzické. Ten, kdo chtěl půjčku, dostal pytel peněz a banka se s ím domluvila, že jí vrátí o něco více. Když nevrátil, našli si ho královi byřici a přišel trest.

Papírové bankovky

Postupně pak banky místo mincí začaly vydávat místo pytle mincí papírové úpisy, které opravňovaly držitele k tomu, aby si v jiné bance „nafasoval“ mince. Tak postupně vznikly papírové bankovky, dlužní úpisy a jiné podobné doklady.

Bankovky kryté zlatem

Tady už se dostávám na tenký led, protože přesně neznám letopočty a detailní historii.

Někdy v polovině 20 století se začala oddělovat měna od zlata. Do té doby byly bankovky kryté zlatem, což znamenalo, že si kdokoli mohl nechat vyměnit peníze za zlato a zlato vystačilo na výměnu všech peněz, které byly v oběhu. Po této odluce od zlata už tomu tak nikdy nebylo.

Inflace je na světě

Po odluce peněz od zlata se začalo vycházet z toho, že jistinou pro peníze je důvěra ve výkon ekonomiky. Když ekonomika roste, můžeme mít v oběhu i více peněz. Neboli jinak řečeno – když vyrobíme v jednom roce 100 květináčů a v dalším roce 110 květináčů, tak by se měl zvýšit objem peněz v oběhu o 10%. Jenže Kdo pohlídá, aby někdo nenatiskl o pár bankovek víc? A to je právě ten problém. Pilířem stability je, že věříme, že to nikdo neudělá. Jenže on to někdo dělá. A jak to dělá?

Úvěry a hypotéky motorem inflace?

Jedním, nikoli ale jediným způsobem, jak se do ekonomik (tedy nikoli jen do té naší), dostávají další peníze, jsou úvěry. Čím jsou levnější, tím více lidí si je bere.

Co je to úvěr?

Banka vám dá poukázku, tedy peníze, díky za které si pak můžete koupit nemovitost, nebo nakoupit cihly a betonové výrobky, nebo cokoli jiného na stavbu domu. V dnešní době vám ale banka nedává mince ze zlata, ani mince kryté zlatem. Přidělí vám o kolik vám na účtu přibyde peněz, tedy o kolik se změní jakési číslo.

Virtuální peníze

Jde spolehlivě zkontrolovat, že banka měla na účtech 1 000 000 Kč a po předání milionu korun jí zůstane na účtu 0 Kč? Ne, nejde. Šolícháme s čísly tam a zpět, věříme si, že to děláme dobře, ale evidentně neděláme, protože to, co stálo v roce 1930 nějakých 10 Kč, to dnes stojí 400 Kč a nikdy to už 10 Kč stát nebude.

Přicházíme tím o něco?

Zdá se, že ne. Proč? Protože průměrný plat byl v roce 1930 někde okolo 1000 Kč (neberte mě doslova, jen to odhaduji) a dnes, tedy v roce 2023 je 40x vyšší, tedy 40 000 Kč. Takže jen operujeme s vyššími čísly. U rychle obrátkového zboží je to vcelku jedno. Ale pokud například držíme na účtu 1 milion korun od roku 1930, pak si za něj dnes koupíme 40x méně věcí než tehdy. A to je ten problém.

Inflace může být ovšem pro někoho i výhodná. Z nám lidi, kteří v roce 1989 koupili dům za 200 000 Kč. Všichni na ně koukali jako na blázny, proč si kupují tak drahý dům, když pak budou dávat polovinu svého platu, tedy 1200 Kč, jako měsíční splátku. Hypotéka byla rozložena na 20 let splácení. Když v roce 2009 platili stále měsíčně 1200 Kč, tak se smáli naopak oni a sousedi jim záviděli.

Začarovaný inflační kruh

Globálně pak je dopad příliš bohatýrského poskytování levných úvěrů vždycky drtivý. Je to v podstatě ekvivalent tištění velikého množství peněz nekrytých zlatem. To, co by bylo považováno ve středověku za hrdelní zločin, je dnes standardem. Takové dolívání peněz do ekonomiky je obrovským akcelerátorem inflace, proti níž se často lidé snaží bojovat tím, že při nedostatku peněz si opět berou úvěry a hypotéky, což opět posiluje inflaci.

Cesta ven – skromnost, efektivita, výkon

Cesta ze začarovaného kruhu vede podle mě jen dvěma způsoby:

1. Skromnost = neutrácet nad svoje možnosti a neutrácet za hlouposti. Spíše dobře investovat.

2. Investice do efektivity = do zvyšování výkonu ekonomiky, do rozumného bydlení, do vzdělání, do podnikání, do efektivity práce, do smysluplných zásob. Třeba i do smysluplných finančních produktů, ale s rozumem.

Vše by se ale muselo dít nejen na osobní úrovni, ale na celostátní, nebo spíše globální. Takže se to asi nestane a dál se budou měny ztrácet hodnotu. Maximálně občas nějaká vláda provede měnovou reformu, tedy seškrtá několik nul na „bankovkách“. Nebo se opravdu něco může změnit?

Budoucnost s otazníkem

Návrat do minulosti? – S rozvojem internetu se také objevily barterové platformy, které umožňují výměnný obchod. Nemyslím si ale, že by takto měla vypadat naše budoucnost. Barter vždy existoval a bude existovat i nadále. Přesto, že se ho daří rozvíjet pomocí internetu, tak se na něm pravděpodobně nebude ani v budoucnu obchodovat výraznější množství zboží.

Země BRICS – Tedy Brazílie, Rusko, Indie, Čína (China) a Jižní Afrika (South Africa) údajně chtějí rozbít tyto principy, zbavit se závislosti na dolaru a vytvořit vlastní měnu, která by měla být údajně dokonce kryta zlatem. Nejsem ekonom, neumím posoudit, jestli je to dobře, nebo špatně, ale jistě to bude zajímavé.

Bitcoin a jiné nezávislé měny – V nedávných letech vznikly zcela nové koncepty a mnohé byly převedeny do praxe. Nejvýraznější z nich je například Bitcoin. Bitcoin je decentralizovaná měna, nebo spíše platební síť. Je navržen tak, aby jeho hodnotu ovlivňoval pouze trh a nikoli vlády, politici, jednotlivci a aby ho nebylo možné padělat. Také je navržen tak, aby nepodléhal inflaci. Pozor, nepleťte si hodnotu bitcoinu s inflací. Nejsem ovšem odborník na kryptoměny, proto neumím posoudit jejich životaschopnost, ani přínos.

Vývoj kurzu Bitcoinu vůči dolaru:

Závěrem

V žádném případě nemám nic proti penězům, ani bohatství, ale skromnost nepřináší chudobu, jak si mnozí lidí myslí. Skromnost může být motorem efektivity, kreativity, podnikavosti a ve finále i bohatství. Nejsem tedy žádný veliký alternativec, jen zkrátka přemýšlím i nad tím, co mnozí pouze bezmyšlenkovitě kopírují.